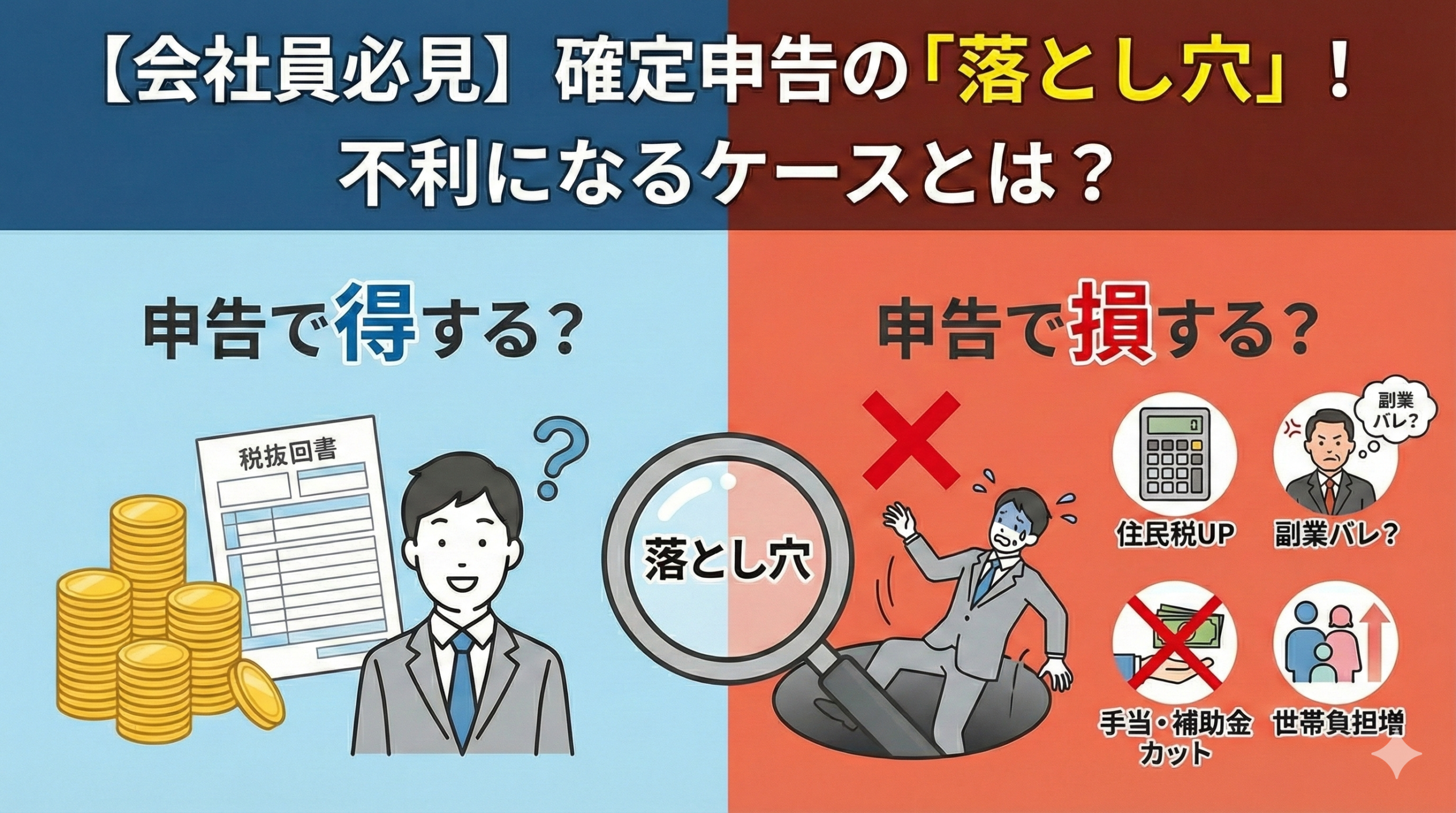

多様な働き方が認められてきた現代、副業や投資などで会社員でも確定申告をする人は増えてきています。

今回はそんな会社員が確定申告する際に、「手間がかかる」こと以外で注意したほうが良いことを解説します。

(前提)なぜ会社員が確定申告するのか

まず、年末調整がある社会人があえて確定申告する理由は何なのか。以下のような理由が考えられます。

・配当控除の適用(総合課税)

→配当所得を給与所得などと合算し、累進税率を適用した上で、配当控除(税額控除)を受けることで、実質税率を下げる仕組み。

・損益通算(申告分離課税)

→株式等の譲渡損失と配当所得を相殺し、源泉徴収された税金の還付を受ける仕組み。

・譲渡損失の繰越控除(申告分離課税)

→当年の損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺するために損失を「確定」させる仕組み。

・その他の控除を受ける

→医療費控除や住宅ローン控除(1年目)を受けるため。

確定申告をしておらず、上記に当てはまる人は確定申告の必要有無を考えてみてください。

翌年の住民税が増加する(配当控除)

会社員であれば基本的に社会保険料は上がりません(会社から支払われる給与(標準報酬月額)を基準に計算される)が、住民税が増加する可能性はあります。

住民税は確定申告した所得に応じて計算されますので、配当控除の申請(総合課税)を行うと、所得税で還付を受けられたとしても、住民税の税率は5%から10%に倍増するため、トータルの税負担が増えてしまう可能性があります。

翌年の住民税が増加する(20万円ルールの消滅)

会社員には「副業所得が20万円以下なら所得税の申告不要」というルールがあります。しかし、医療費控除や住宅ローン控除(1年目)を受けるために確定申告を行う場合、20万円以下の副業所得もすべて正直に記載して申告する義務があります。

これにより、「医療費控除で数千円戻る」はずが、副業分を合算したことで逆に「数万円の追加納税」が必要になるという本末転倒なケースが存在します。

※所得税の確定申告をした場合は住民税も自動的に計算されますが、20万円以下の副業で確定申告をしない場合でも、市町村への住民税の申告は必須なので注意

会社に副業がばれるリスクが上がる

「自分で納付(普通徴収)」を選択することで、副業分の住民税通知を自宅に送達させ、会社への通知を防ぐ手法が一般的ですが、これは万能ではありません。

特に、副業がアルバイトやパートなどの「給与所得」に該当する場合、本業の給与と副業の給与を合算して特別徴収することが実務上の原則とされており、自治体の裁量によって普通徴収への切り替えが認められない可能性が極めて高いです。

手当や補助金が減る、または受けられなくなる(特に子育て世帯や介護世帯)

所得を申告することで、国や自治体が提供する各種給付金や行政サービスの受給資格がなくなる可能性があります。特に、子育て世帯や介護世帯にとって、所得制限の境界線付近に位置する場合、副業所得や投資所得の申告が数十万円単位の給付喪失に繋がる可能性があります。

世帯全体で判断した場合の金銭的な不利

あなたの所得が増えることで、世帯全体での手取りが減る可能性があります。これは扶養が関連するケースが多く、扶養されている側の所得が一定ラインを超える場合、「扶養控除」や「配偶者(特別)控除」の解除によって所得税・住民税が増額(扶養していた側)し結果的に世帯としてマイナスになる可能性があります。扶養されていた側は、扶養が外れた場合、翌年から自分で国民健康保険と国民年金(または勤務先の社会保険)に加入することになるため、保険料負担が新たに発生します。

ふるさと納税のワンストップ特例が無効になる

これが最も起こりえるパターンで、他の税制優遇措置との競合が発生する可能性です。

特にふるさと納税のワンストップ特例制度を利用している方は、確定申告を行うと、既に提出していたワンストップ特例の申請がすべて自動的に無効化されるという仕組みがありますので、確定申告時に再度ふるさと納税の申請を行う必要があります。

まとめ

今回は会社員向けの確定申告で不利になる可能性について話してきました。

現代の会社員は、「会社任せ」の納税では最適解を得られない一方で、安易な自己申告が致命的な逆効果を招く可能性にも直面しています。 税制のみならず社会保障、自治体実務、労働法規に及ぶ広範な知識に基づいた慎重なアプローチが必要になりますので、会社員でも学ぶべき知識の一つです。

コメント