高配当株で不労所得を得ることが私の夢です。

将来、働かずに不労所得だけで暮らすためには、高配当株投資が一つの鍵になると思っています。

今回は今後持ち続けたい高配当株を自分なりに徹底分析していきたいと思います。皆さんの参考になるように詳しく、わかりやすく分析していきますので見ていってください。

今回は「ブリヂストン」を徹底分析します。(2026年4月3日時点の分析です)

株価

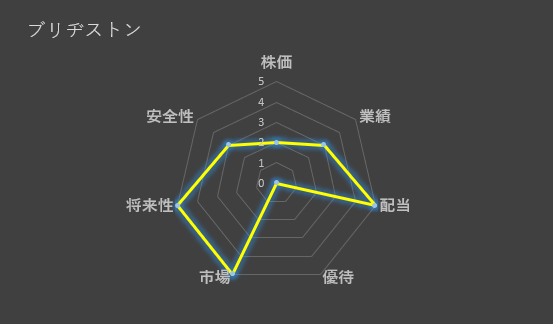

評価:★★☆☆☆

ブリヂストンの株価の推移は図1の通りです。株価は現在3,300円付近となっています。

ブリヂストンは、2010年代半ばから後半にかけて、世界的な新車販売の伸び悩みや、安価なアジア系メーカーの台頭による市販用タイヤの価格競争激化が重なり、伸び悩んでいましたが、2021年以降は中期事業計画が評価されたのか、直近で上場来高値を更新するなど安定的な成長を見せています。

2026年に1対2の株式分割を行いましたが、株価は3,000円を超えていて、簡単に投資できる金額ではないため、株価に対する評価は星2つとします。

業績

評価:★★★☆☆

ブリヂストンの業績はこれまでは安定という言葉がぴったりでした。

タイヤ・ゴム業界において圧倒的なシェアがありましたので、その影響で業績も堅実なイメージでした。しかし、今まさに変革期に入っています。単にタイヤを売って終わるビジネスモデルから、独自の技術を核とした高付加価値モデルへチェンジする段階ですので、実績のあった企業ですが、再出発のスタートラインに立ったという解釈ですので、業績に対する評価は星3つとします。

配当

評価:★★★★★

ブリヂストンは、5期連続の増配を継続しており、配当利回りは3.8%前後と高水準です。連結配当性向50%を目安にしており、安定的かつ継続的な配当額の向上を目標にしています。

連続増配の実績もあり、今後の期待も込めて、配当に対する評価は星5つとします。

優待

評価:☆☆☆☆☆(評価なし)

ブリヂストンは現在株主優待制度を実施していません。

株主還元策としては、配当金を最重視しており今後も配当の成長に力を入れるとしています。

このことから、優待の評価はありません。

市場

評価:★★★★★

ブリヂストンは、世界トップクラスのタイヤメーカーで、国内シェアは圧倒的No.1、グローバル市場でもミシュラン(フランス)やグッドイヤー (アメリカ)とトップ争いをする大企業です。

ブリヂストンは開発拠点数や工場数が多く、物理的な供給力と技術開発の「手数の多さ」に強みがあります。近年は、ミシュランが得意とするプレミアム領域でのシェア奪還を狙っています。市場自体も需要は安定しており、今後は質を求めるフェーズですが、国内勢を寄せ付けない圧倒的な資本力と、世界全域を網羅するサプライチェーンを評価して、市場の評価は星5つとします。

将来性

評価:★★★★★

ブリヂストンの将来性において最も重要なことは、デジタル技術とモノづくりを融合させた「バリューチェーン・ビジネス」への転換です。そして注目すべき点は以下の3つです。

・商品設計基盤技術「ENLITEN(エンライトン)」

「ENLITEN」は、タイヤの軽量化と低転がり抵抗を実現するだけでなく、摩耗性能(寿命)を飛躍的に向上させる技術です。バッテリーの重さから車両重量が増しているEV車などは新車装着タイヤとしての採用が急増しています。また、カスタマイズ性も高く、スポーツカー向け、ファミリーカー向け、寒冷地向けといった各性能を迅速に、かつ極限まで尖らせることが可能なので、プレミアムタイヤとして市販への比率も上げていく計画です。

・「シン・プレミアム」とソリューション事業

ブリヂストンは、タイヤの「販売」だけでなく、その後の「使用」プロセスにも収益機会を見出しています。

タイヤを交換するのではなく、摩耗したタイヤの表面を張り替え、2回、3回と使い切るリトレッドによって、環境負荷を低減するだけでなく、運送会社のコスト削減にもつながります。タイヤだけでなく、サービス、センサーやソフトウェアなどのITツールを組み合わせたソリューション事業を成長事業として力を入れています。

・モノづくり変革「BCMA」と人的創造性

BCMA(Bridgestone Commonality Modularity Architecture)という基盤技術を導入しています。タイヤの開発から生産までの工程をシンプル化し、コストダウンと開発スピードの向上を同時に実現させます。また、「人的創造性KPI」という独自の指標を導入し、一人 当たりの付加価値を高めることも推進しています。

上記を複合的に行う事で現在成長中であり、これからの感じもありますが、期待値も込めて、評価は星5つとします。

安全性

評価:★★★☆☆

(★☆☆☆☆:とても危険(リスク大)~★★★★★:とても安全(リスク小))

ブリヂストンへの投資を考える上では、以下の3つを考える必要があります。

・為替・原材料価格のボラティリティ

為替変動は、売り上げの中でも海外比率が多いブリヂストンに大きな影響を与えます。また、天然ゴムや原油価格の高騰は、製造原価に直接影響するため、プレミアム商品に力を入れている現在の戦略は、景気後退期には価格転嫁が遅れるリスクがあります。

・インフレ会計と地政学リスク

グローバル企業特有のリスクとして、特定の地域における経済混乱が挙げられます。2023年には、アルゼンチンの超インフレ会計の影響で、大きな減益となりました。また、地政学リスクによる海上運賃の上昇なども、欧米事業のコスト増要因の大きなリスクになります。

・EV市場の成長スピード鈍化

ブリヂストンはEVシフトを成長の柱にしています。世界のEV市場は成長が鈍化傾向にあるため、EV専用タイヤへの投資回収は想定より遅れる可能性があります。

業績からもわかりますが、上記のリスクが顕在化した際には大きな打撃を受けやすい企業でもありますので、安全性の評価は星3つとします。

合計スコアと総括

ブリヂストンの合計スコアは23点(35点満点)となります。各評価は以下の図2のようになります。

★総括★

・「量」から「質」へ(攻めの経営)

→過去の成功体験を捨ててまで断行した不採算事業の整理や、AI・デジタルへの投資といった「攻めの経営」は評価できます。

・とにかく配当を重視する人向け

→連続増配で配当性向の引き上げなど、配当に対しての方針が非常に積極的です。

・海外情勢の業績影響

→海外比率が非常に高いブリヂストンにとって、海外情勢は直接的に業績に影響してきます。

まとめ

今回はブリヂストンについて分析してみました。

ブリヂストンは、成熟産業であるタイヤ業界において、新たな挑戦をしている攻めの企業です。その挑戦は途上ですが、投資家にとっては期待できるチャレンジをしている企業として評価はできると思います。

今回の分析は私の視点ですので、あくまで参考程度で投資対象として検討してみてください。

コメント