高配当株で不労所得を得ることが私の夢です。

将来、働かずに不労所得だけで暮らすためには、高配当株投資が一つの鍵になると思っています。

今回は今後持ち続けたい高配当株を自分なりに徹底分析していきたいと思います。皆さんの参考になるように詳しく、わかりやすく分析していきますので見ていってください。

今回は「ZOZO」を徹底分析します。(2026年4月29日時点の分析です)

株価

評価:★★★★☆

ZOZOの株価の推移は図1の通りです。株価は現在1,000円付近となっています。

ZOZOは、2010年代半ばから大きく乱高下しながら着実に成長しています。長期的に変動する銘柄なので、買い時は難しいですが、買い増しのチャンスは何度も訪れる銘柄でもあります。

2025年4月1日付で普通株式1株を3株に分割、非常に投資しやすい金額になっていますが、買いタイミングの難しさ(流動性が高まったこと)もあるので、株価に対する評価は星4つとします。

業績

評価:★★★★☆

ZOZOの業績は、2018年度に野心的なPB戦略を行い減益となったが、ヤフーグループ傘下に入って以降は、コスト構造の見直しとシナジーの追求により成長軌道へと戻りました。大きな成長はないですが、安定という面を評価して、業績に対する評価は星4つとします。

配当

評価:★★★★★

ZOZOは、配当性向70%という非常に高い水準を設定しています。直近でも配当推移は成長しており、今後の安定成長も期待できます。「自己株式の取得も含めた総還元性向について、2024年3月期以降の5年平均で80%超を目指す」との還元方針も出ており、配当に対して積極的と判断して、配当に対する評価は星5つとします。

優待

評価:☆☆☆☆☆(評価なし)

ZOZOは現在株主優待制度を実施していません。

株主還元策としては、配当による直接的な利益還元を優先しています。

このことから、優待の評価はありません。

市場

評価:★★★★☆

ZOZOは、日本最大級のファッション通販サイト「ZOZOTOWN」を運営しています。

ZOZOが主戦場とするファッションEC市場は、競争が激化しており、楽天グループの「楽天ファッション」およびAmazon Japanなどが競合になります。ZOZOはファッションに特化した「似合う」を届けるテック企業としてのブランディングを確立しており、汎用ECサイトとの差別化に成功しています。

グローバル市場においては、中国発の「SHEIN(シーイン)」が驚異的なスピードでシェアを拡大しています。「ZOZOTOWN」の主要顧客層である若年層のシェアを奪い合う形となっています。圧倒的な低価格の「SHEIN(シーイン)」に対して、AIや計測データを活用した「失敗しない買い物の提供」で対抗する、中高価格帯ブランドの信頼性を武器に対抗しています。

かなり強い競合がいますが、独自の強みもあり、地位も確立できていますので、市場の評価は星4つとします。

将来性

評価:★★★★☆

ZOZOの将来性において最も重要なことは、「ファッションテックの応用と海外戦略」です。ZOZOは以下5つの拡大方針を推進しています。

1. 顧客層の拡大: ヤフーユーザー(特に30-40代男性)の取り込み。

2. 購買頻度の向上: ロイヤリティプログラムの拡充。

3. 生産支援DX: 受注生産効率化によるアパレル産業の課題解決。

4. カテゴリー拡大: 特に「ZOZOCOSME」の急成長。

5. 海外展開とテック収益化: LYST買収と計測技術のグローバル展開。

特に注目したいのが、「4. カテゴリー拡大」と「5. 海外展開とテック収益化」です。

コスメカテゴリーは、2021年のローンチ以来、出店ブランドが750以上に拡大し急成長を遂げています。肌の色を計測する「ZOZOGLASS」により、ECでの購入ハードルが高かったファンデーション等の色選びをサポートしたことが成功の要因であり、今後も他カテゴリーへの応用が期待されます。

ZOZOは、海外戦略を再構築するために、2025年4月に英国のファッションショッピングプラットフォーム企業「LYST LTD」を完全子会社化しました。この買収には、単なる売上規模の拡大を超えた以下の戦略的価値があります。

・欧米市場への足掛かり

→海外展開において未開拓だったEC・メディア領域への進出

・データとAIの融合

→LYSTが持つ膨大な商品データと、ZOZOのDX資産を連携

・顧客獲得コストの効率化

→LYSTユーザーを自社顧客として取り込むことで、ゼロから海外で集客するよりも効率的な市場参入が可能

海外戦略のための買収など積極的に動いている点は評価できますが、海外市場は競合も多いので成功するかどうかは別の話です。ただし、国内市場の安定は揺るがない状態での挑戦となりますので、評価は星4つとします。

安全性

評価:★★★☆☆

(★☆☆☆☆:とても危険(リスク大)~★★★★★:とても安全(リスク小))

ZOZOへの投資を考える上では、以下の3つのリスクを考える必要があります。

・物流コストと「2024年問題」

→EC事業者にとって最大の外部リスクは、物流コストの上昇です。多くの企業で、2024年問題(配送ドライバーの残業規制強化)の影響が顕在化しており、依然として物流コストの高止まりが利益を圧迫する要因となっています。

・事業構成の変化と粗利率の低下

→ZOZOCOSMEの拡大やLYSTの連結、さらにはセール販売の強化などは、取扱高を押し上げる一方で、受託手数料率や全体の粗利率を低下させる要因になります。マージンの低い(あるいは先行投資が必要な)領域へと事業ポートフォリオがシフトする過程で、市場が期待する利益水準を維持できない場合、投資家からはマイナス評価となります。

・海外子会社統合のリスク

→LYSTの買収は、過去最大規模のM&Aになります。期待されたシナジーが発現せず、将来キャッシュフローが想定を下回った場合には、巨額の減損損失を計上し、株価は暴落まで考えられます。

これらのリスクは無視できない(かなり大きいリスク)ですが、高いブランド力がある企業で安定性もありますので、安全性の評価は星3つとします。

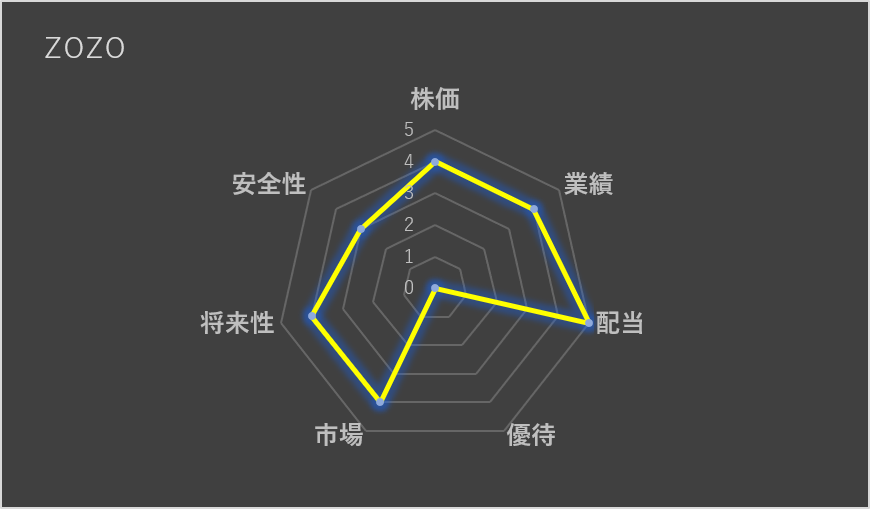

合計スコアと総括

ZOZOの合計スコアは24点(35点満点)となります。各評価は以下の図2のようになります。

★総括★

・強固なプラットフォーム

→国内ファッションECにおいて圧倒的な地位。

・極めて高い資本効率と還元意欲

→配当性向70%は非常に高い利益還元の表れ。

・特有リスクと買収リスク

→物流コストや買収後の期待損失は大きなリスク。

まとめ

今回はZOZOについて分析してみました。

ZOZOは、「確固たる国内基盤」「野心的な海外戦略」「徹底した株主還元」の3本柱が揃っている企業になります。物流コストや国際競争という不可避なリスクは存在しますが、株価も投資しやすい金額ですので、ポートフォリオの一つとしてはおすすめです。

今回の分析は私の視点ですので、あくまで参考程度で投資対象として検討してみてください。

コメント