高配当株で不労所得を得ることが私の夢です。

将来、働かずに不労所得だけで暮らすためには、高配当株投資が一つの鍵になると思っています。

今回は今後持ち続けたい高配当株を自分なりに徹底分析していきたいと思います。皆さんの参考になるように詳しく、わかりやすく分析していきますので見ていってください。

今回は「ヤマハ発動機」を徹底分析します。(2025年8月28日時点での分析です)

株価

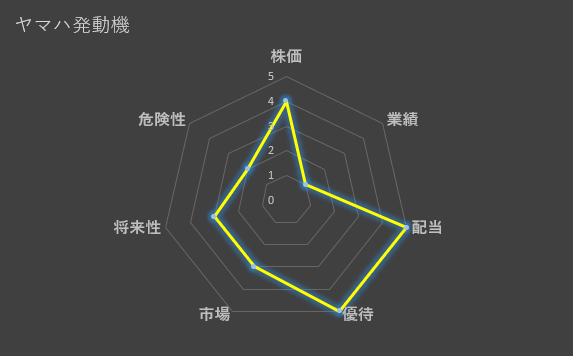

評価:★★★★☆

ヤマハ発動機の株価の推移は図1の通りです。株価は現在1,000円台前半となっています。

2024年に最高値を更新後、大きく下落して1,000円台前半を維持しています。手を出しやすい株価ですが、2024年から下落相場が続いていますので星4つの評価とします。

業績

評価:★☆☆☆☆

ヤマハ発動機の業績は、2023年にかけて過去最高水準の売上と利益を記録しました。しかし、2024年は売り上げが増加したものの、利益は大きく減少しました。また2025年の予想は、8月上旬に業績予想が修正され、更に利益が落ち込む予想となっています。

2年連続での利益減少が想定されるため、厳しめの評価で星1つとします。

配当

評価:★★★★★

ヤマハ発動機は、継続的な株主還元を重要な経営課題と位置付けています。近年ではコロナショックがあった2020年を除けば、配当金は増配、または据え置きとなっています。

また、株価が下落していることに伴い、配当利回りが高水準になっていますので、満点評価とします。

優待

評価:★★★★★

ヤマハ発動機は、株主還元として配当だけでなく、株主優待も魅力的です。保有株式数・保有期間によってポイントが付与され、優待品の中から好きな品を選べます。

高配当株の中には、配当には力を入れているが、優待は行っていない企業、優待が魅力的ではない企業が多く、ヤマハ発動機の株主優待は非常に魅力的なため、満点評価とします。

市場

評価:★★★☆☆

ヤマハ発動機は主要事業として、二輪車事業とマリン事業があります。

二輪車事業では、主な競合としてホンダが挙げられますが、ホンダは量産による拡大路線、ヤマハ発動機はプレミアムモデルでの付加価値戦略であり、差別化は図れています。

マリン事業では、船外機業界で世界シェア1位となっており、競合には米国のBrunswick社などがいますが、圧倒的な地位を確立しています。

ヤマハ発動機は二輪車のイメージが強いですが、マリン事業というもう一つの軸があることが強みになります。

ただし、二輪車事業はホンダが圧倒的なシェアを確立しており、マリン事業は今後の需要が不安視されている(8月5日に発表された「2025年12月期通期連結業績予想の修正に関するお知らせ」参照)ことから、評価は星3つとします。

将来性

評価:★★★☆☆

ヤマハ発動機は、中期経営計画を発表しています。

コア事業(二輪車事業、マリン事業)の成長と収益性、戦略事業(ロボティクス事業、SPV事業、OLV事業)の成長、新規事業の獲得という3つの領域に取り組むとしています。

特にコア事業では大きな投資計画もあり、長期的な目線を持っていることから、短期的な利益は得られない可能性があります。

その他の計画を見ても数年、数十年での成長を目的としており、現在は投資段階と見て取れるため評価が難しいです。

巨額な投資計画もあることから、数年間は直近の業績のように利益を出せない可能性があり、その後の成長に繋がるのかを見極めることが難しいので評価は星3つとします。

危険性

評価:★★☆☆☆

(★☆☆☆☆:とても危険(リスク大)~★★★★★:とても安全(リスク小))

ヤマハ発動機は、外部環境リスクが非常に多いです。

為替変動、金利、物価高騰のリスクは利益率に大きな影響を与えます。近年の利益低下にも大きな影響を及ぼしているため注意が必要です。

マリン事業は主要市場がアメリカであることから、米国の高い金利水準や物価上昇には特に注意が必要です。

外部環境リスクは海外展開を行っている企業ほど大きなリスクとなりますが、近年のヤマハ発動機の利益減少から、他の企業と比べても特に影響を受けやすいと判断して評価は星2つとします。

合計スコアと総括

ヤマハ発動機の合計スコアは23点(35点満点)となります。各評価は以下の図2のようになります。

★総括★

・配当と優待の二刀流

→高配当株で優待にも力を入れている点は高評価できます

・直近は利益減少

→外部環境リスクをより大きく受ける企業の可能性があります

・将来の成長を見込んでいるなら買い時

→近年の利益減少をすでに折り込んだ株価の可能性があります(今が安値圏かも)

・長期の成長を意識している

→企業は5年後以降の成長を意識しているように見える(長期投資向き)

まとめ

今回はヤマハ発動機について分析してみました。

ヤマハ発動機は高配当株ですが、株主優待も魅力的な企業です。

近年は利益減少に伴い、株価も大きく減少しているので、非常に買いづらい企業ですが、今後の成長と配当利回りを考えた場合は、今が買い時かもしれません。個人的には今からゆっくり買うことをおすすめします。

今回の分析は私の視点ですので、あくまで参考程度で投資対象として検討してみてください。

コメント